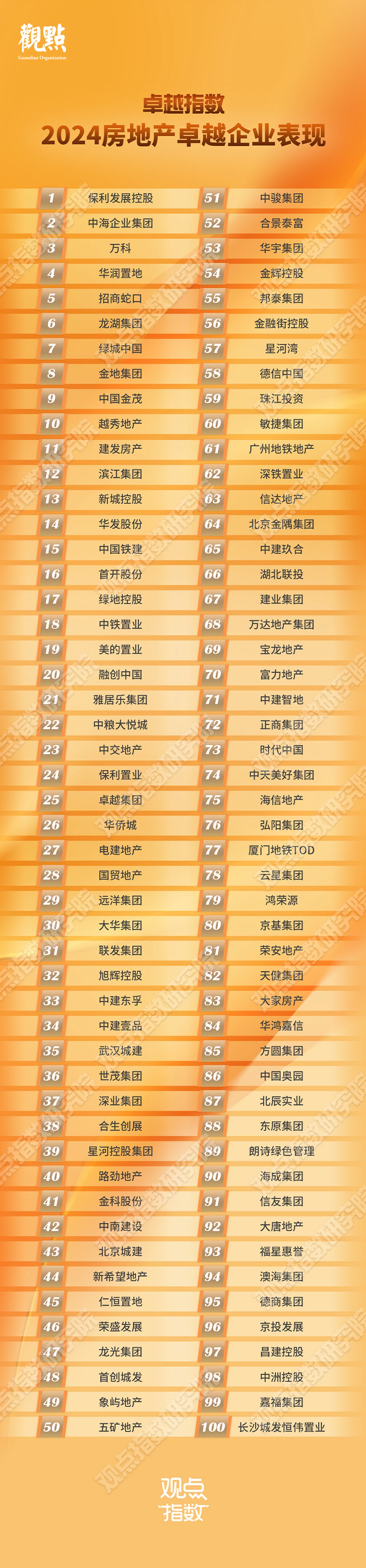

保利发展登顶卓越100,中海、万科表现亮眼

观点指数研究院•2024-04-02 15:16未来,房企仍需探索适应新发展模式的商业逻辑,提升品牌价值和产品打造能力。

2023年是房地产进入调整周期以来政策利好最多的一年,二三线城市限购、限售等措施基本取消,限贷措施亦有所放宽。这也意味着,政策端开始发力促进市场转型。

2023下半年,销售下滑仍对行业造成一定冲击。目前,现金流仍是房企的命脉,而销售仍是其中最重要的一环。惠誉国际将中国内地2024年新房销售预测下调至最多下跌10%,在穿越周期的过程中,房企销售持续面临挑战。

而从盈利的角度来看,房企毛利率从下滑转向稳定,随着近一两年大量交付完成,房企利润水平将逐步企稳。

未来,房企仍需要探索适应新发展模式的商业逻辑,提升品牌价值和产品打造能力。

保利发展登顶,中海、万科、华润表现亮眼

观点指数研究院通过长期对行业与企业进行跟踪研究与数据分析,对房企权益销售、土地储备等运营指标进行分析,综合品牌、管理和商业模式等各个维度,客观反映房地产企业的卓越表现和未来发展潜力。

凭借稳健的销售表现、积极的拓储行动和强大的品牌影响力,保利发展稳居房地产卓越企业表现榜首,中海、万科、华润置地等企业同样表现亮眼。

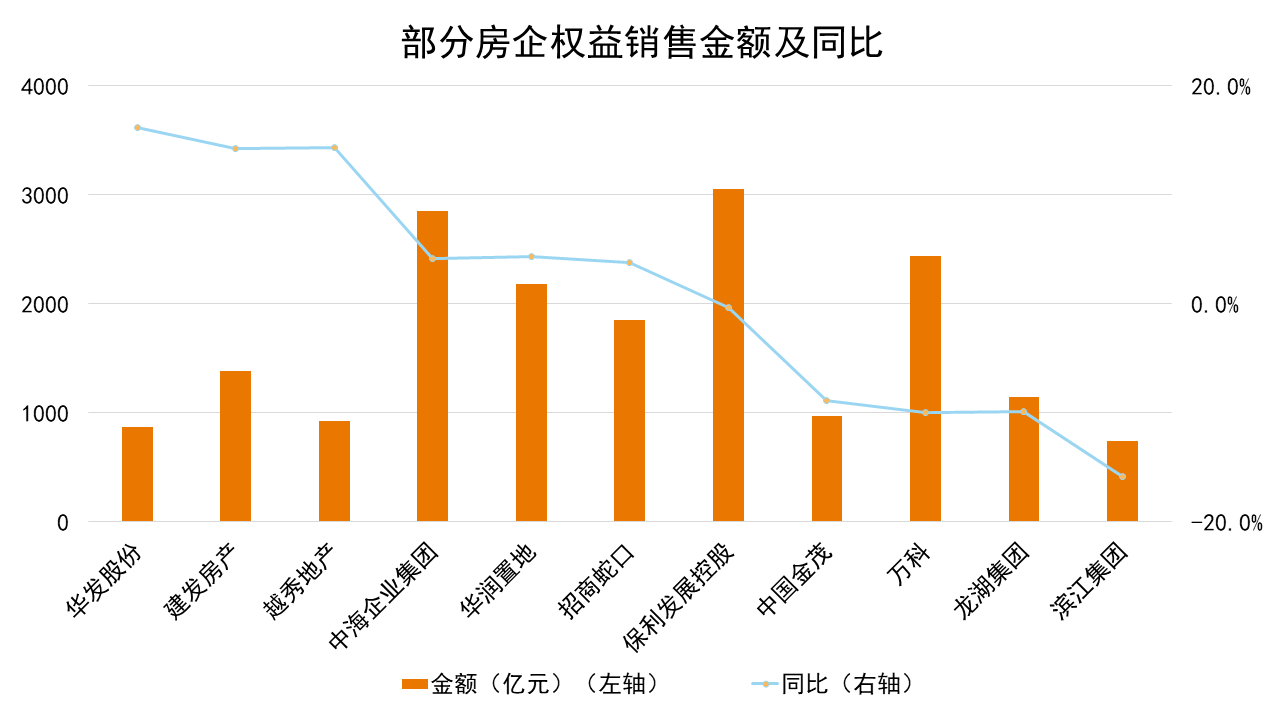

观点指数研究院数据显示,2023年,保利发展、中海、万科、华润置地权益销售金额分别为3040、2881、2445、2155亿元维持平稳,同时,在一线城市和强二线城市中的销售和布局不断增强。

土地储备方面,头部企业竞争力较强,除独立拿地以外,亦通过联合城投企业、入股中小型房企项目、城市更新、勾地等方式不断扩充布局。

在当下的市场分量争夺中,房企各出奇招,产品系的更新迭代是房企重要的突破口之一。保利发展推出新中式风格的园林住宅——保利天瑞,几乎每栋住宅都具备园林景观及社区资源,不做“楼王”的设计方式进一步丰富了保利“和者筑善”的品牌内涵。

中海良好的布局为销售平稳奠定了基础,近日,上海中海顺昌玖里开盘取得196.5亿元的销售成绩,去化率达到98.6%,同时刷新了国内项目开盘纪录,也体现出中海强大的操盘能力。

万科经营性业务将为其带来短期流动性和长期价值增长,印力商业、万纬物流、万物云等业务实力提升,叠加公募REITs试点,资金运转更加畅通,中金印力REIT已正式进入询价阶段,万纬物流REIT已于交易所正式发布,长租公寓REIT目前也在积极申报中。

华润置地2023年推动“现金流创造”、“降本提质增效”等管理主题,最终全年实现营业额人民币2,511亿元,同比增长21.3%,核心净利润人民币277.7亿元,同比增长2.9%。通过主动控制融资规模增长使得有息负债率及净有息负债率分别降至38.4%和32.6%的行业低位。

市占率下滑,布局优势凸显韧性

国家统计局的数据显示,2023年全国商品房销售金额11.7万亿元,同比下降6.5%;其中商品住宅销售金额10.3万亿元,同比下降6%;2023年12月份,房地产开发景气指数为93.36,呈现下跌趋势。

从单月销售来看,2023年商品房销售继续承压,春节后的3月销售短暂反弹,市场持续走淡。从往年销售来看,季度末通常是销售旺季,2023年房地产销售节点效应减弱。

作为房企资金周转闭环中最重要的环节,销售承受较大压力,一方面新盘之间存在竞争,另外,近期因置换需求或“止损”等原因出售二手房的卖家增加,亦对新盘销售造成一定影响。

从前100房企的销售情况来看,相当一部分企业面临销售萎缩的问题。2023年前100房企实现权益总销售金额4.1万亿元,同比减少19.8%;从市场份额来看,前100房企市场占有率从2022年的37.5%下降至2023年的35%。

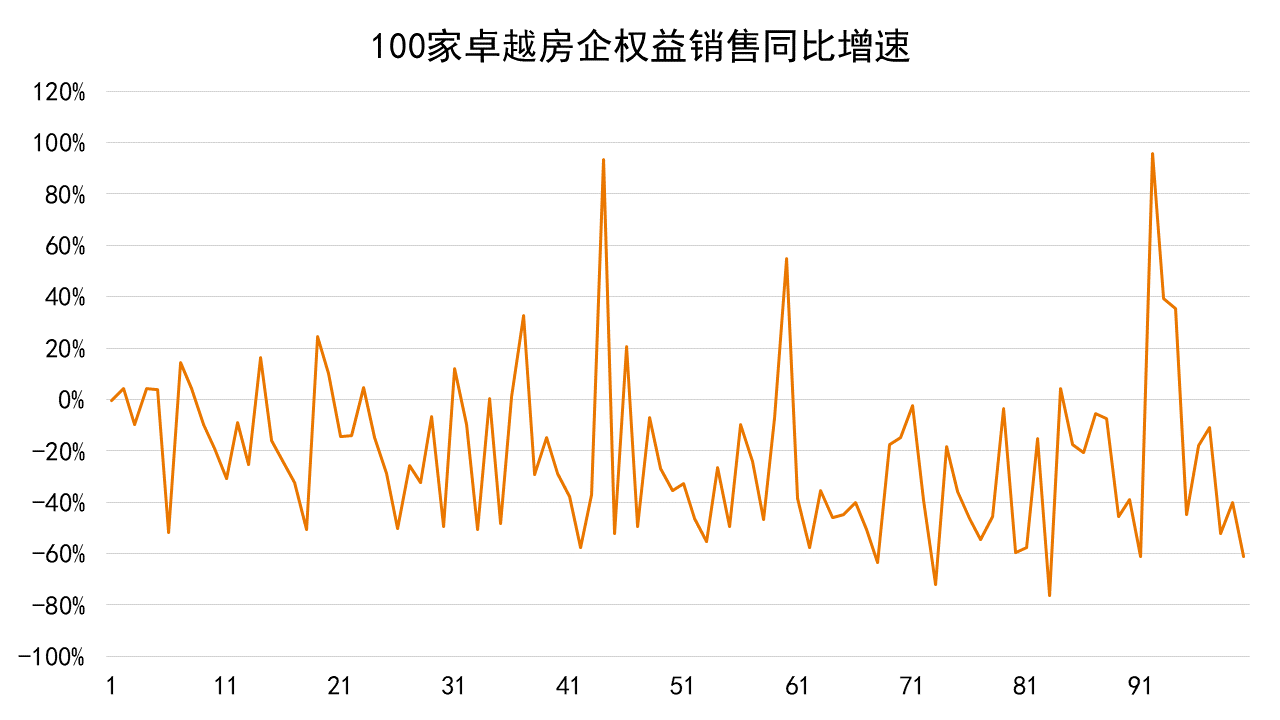

观点指数计算房企2023年权益销售金额同比增速,以此衡量房企在销售下行背景下的相对销售韧性。

数据来源:观点指数整理

具体来看,2023年前100房企中大部分企业权益销售金额较去年有所减少,少数企业权益销售实现同比增长,最高增长率为95.8%,最大降幅为76.2%,同比增速中位数为-25.4%。

华发股份等房企主要通过严格筛选新增项目的区位条件来保持较高的项目周转效率及高单价,2023年权益销售金额增长率为16.2%,保持着较高的销售稳定性;建发房产则通过挖掘福建、浙江等优势区域的机会持续补充可售货值;中海、华润、招商蛇口等房企也凭借着优秀的项目挖掘能力和对市场变化的敏锐度,因而销售相对稳定。

数据来源:观点指数整理

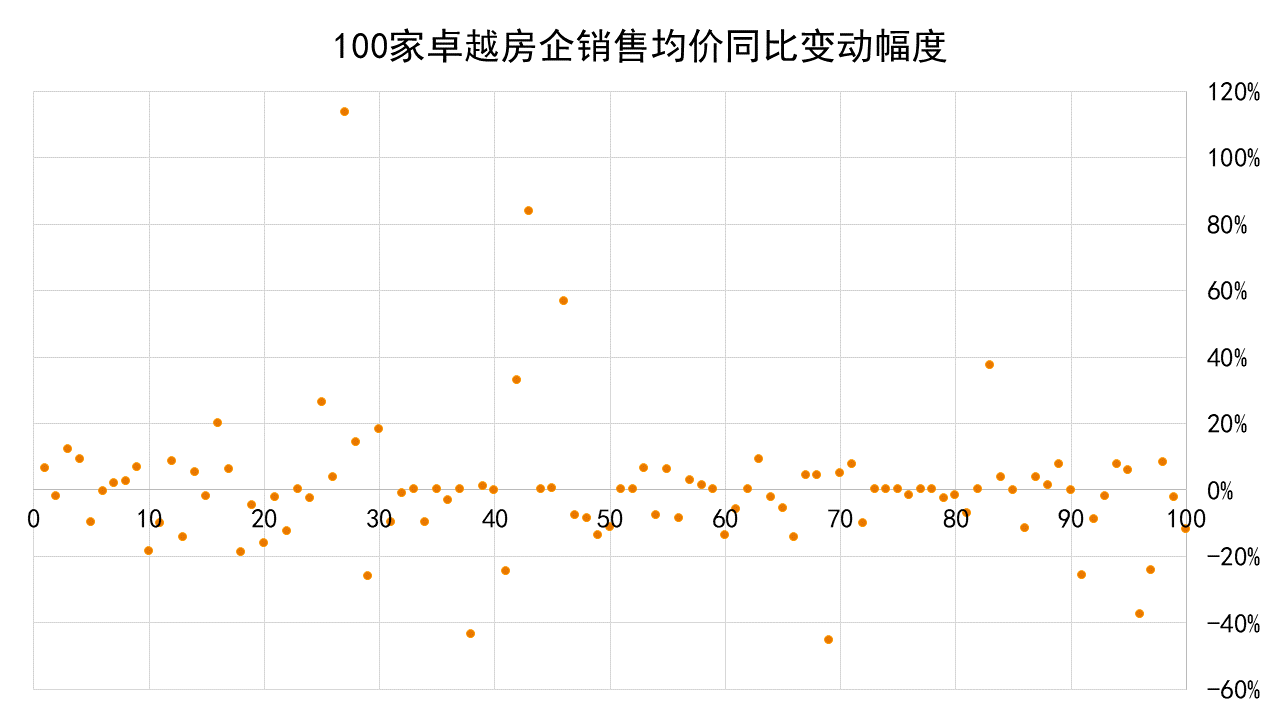

销售韧性的另一个观察视角是销售均价,存量项目的价格变动和新开发项目的价格水平将影响房企新一年的销售均价。

因此,观点指数计算2023年与往年的销售均价之间的变化幅度,将其作为判断房企销售韧性的辅助指标之一。销售韧性越高,去化压力越小,价格也会保持平稳。在销售持续下行的情况下,观点指数对销售价格表现坚挺的房企给予更高的评价。

数据来源:观点指数整理

数据计算结果显示,100家样本房企2023年全年的销售均价相较2022年的变化幅度在-45.3%至113.6%之间。

对比2022年,35家样本房企今年的销售均价依然实现一定程度的上升。值得注意的是,华润置地、保利置业、深业等房企2023年销售均价较2022年涨幅超双位数,展现出更强的销售定力和韧性。

头部房企继续吸储,溢价率体现销售情绪

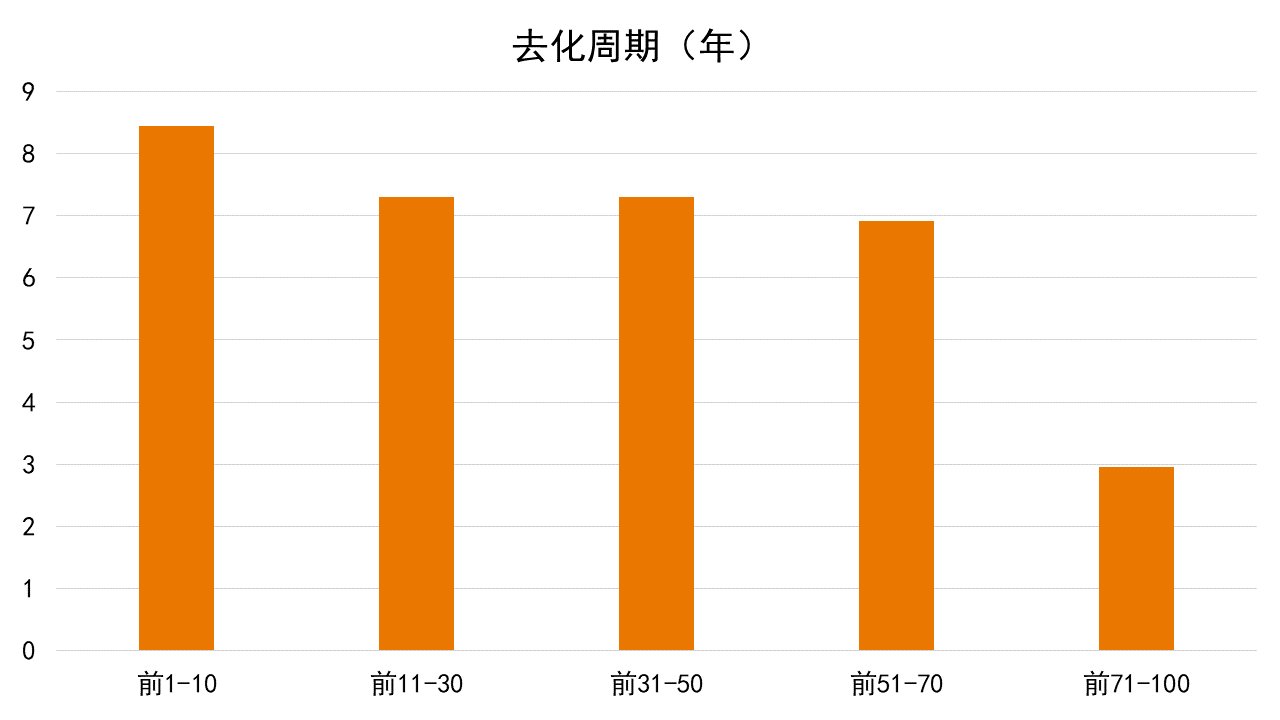

在未来房企发展的考量上,观点指数以土地储备为主要观察指标,通过计算土地储备与销售面积的比值,得到去化周期,以此来评估不拿地扩储的极端假设下,房企当前土储货值可以支撑当前权益销售规模的时间长度,以此判断房企发展的基础是否扎实。

土地储备越多,去化周期也将越长,适当的去化周期既可以维持企业的正常经营,又不会占用太多的资金和资源而导致效率低下。

根据计算结果,前100房企土地储备为24.66亿平方米,平均去化周期为7.4年。其中,前10房企由于土储基数较大,且2023年继续保持较大的拓储力度,再加之少数房企销售“断崖”,平均去化周期长达8.4年;前71-100房企的土地储备收缩较明显,未来去化周期在3年以内。

数据来源:观点指数整理

整体来看,房企土地储备分化程度加大,保利发展、中海、华润等房企2023年的拿地投入超过1000亿元,但大部分房企在招拍挂市场拿地投入金额不足100亿元,城投是土地市场目前的重要构成主体之一,而不拿地的房企则尝试通过代建等方式保留开发能力和市场研究能力。

观察当前房企的拿地策略,主要聚焦于重点城市和核心地段,拿地节奏主要适应目标城市的推地节奏,2023年房企宅地成交主要集中在6月和12月。

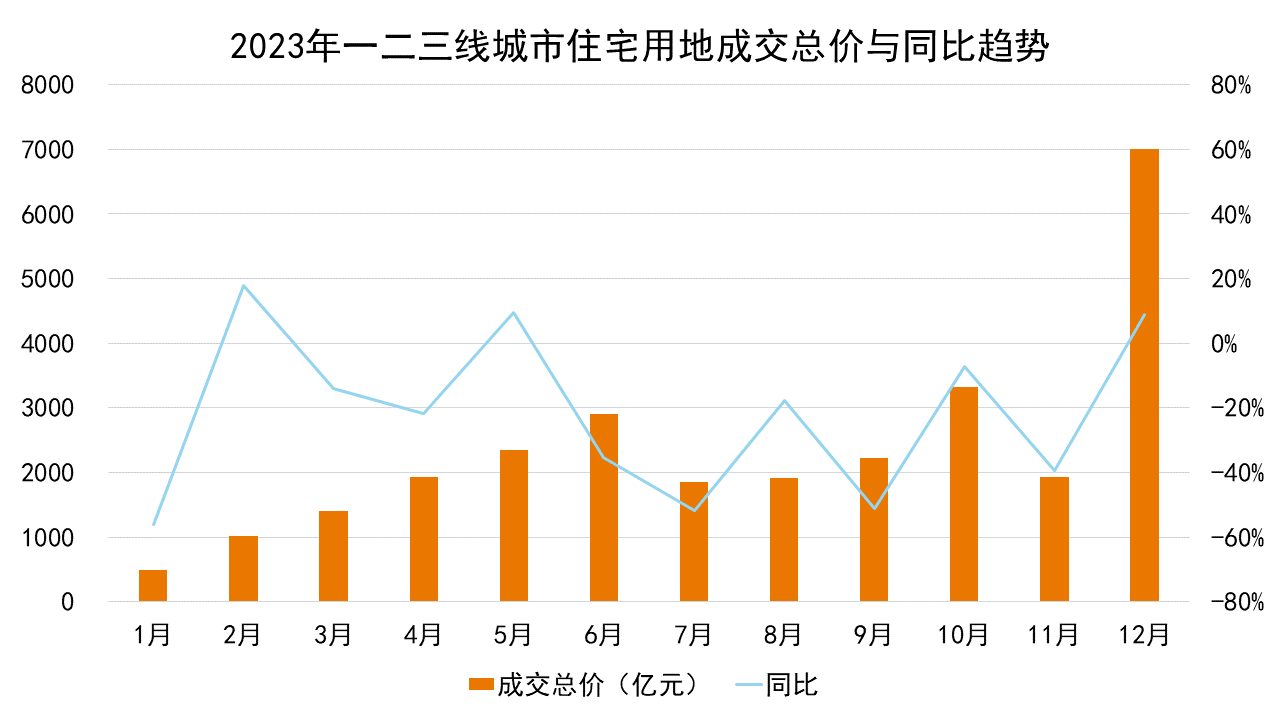

回顾全年,2023年一二三线城市供应住宅用地12442宗,供应住宅用地建筑面积82281万平方米,同比减少22.3%。由于土地需求分化严重,主要供应来自倾向于提供更优质地块的城市,而需求薄弱和倾向于维持出让地块质量平衡的城市则减少了宅地的供应规模。

土地成交方面,2023年一二三线城市成交住宅用地81955宗,成交土地建筑面积55598万平方米,同比减少30.1%;成交总价28332亿元,同比减少22.7%。

数据来源:Wind、观点指数整理

2023年12月,住宅用地成交季节效应明显增强,而前11月成交相对平淡,观点指数认为,原因在于12月城投拿地大幅增长叠加部分总价较高的优质地块“踩点”出让。

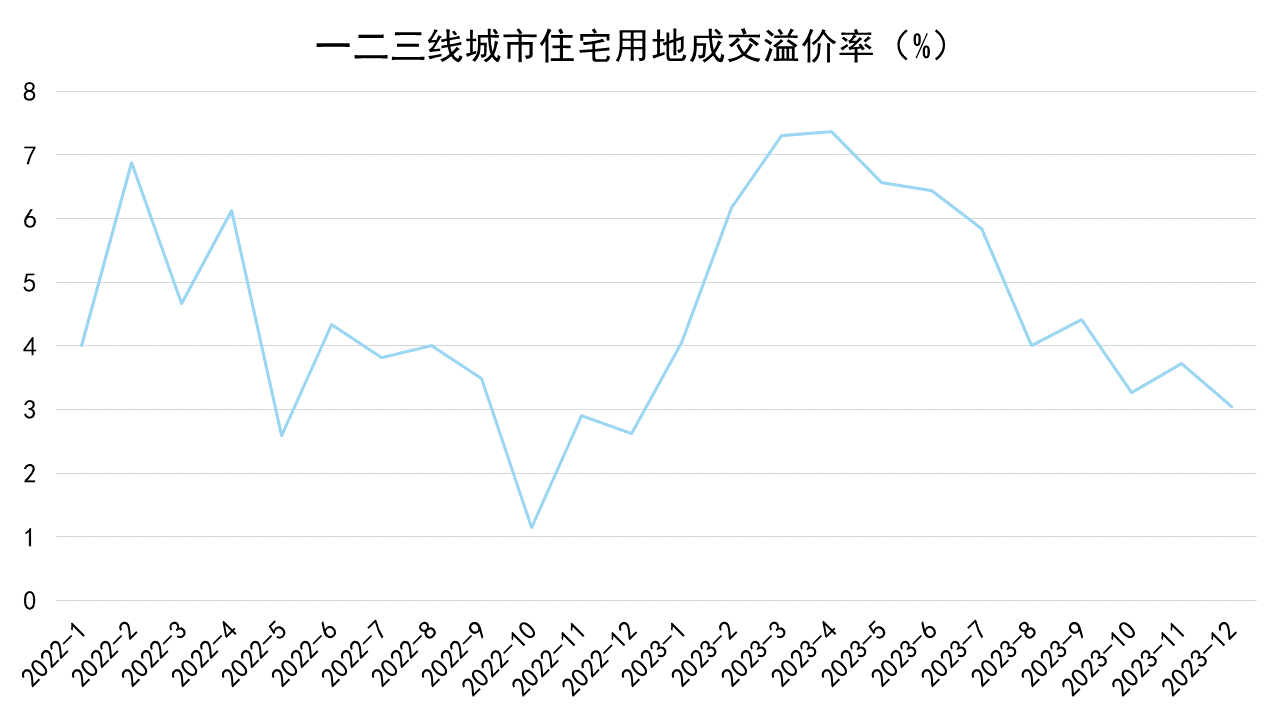

溢价率方面,2023年较多的高溢价地块在3-4月成交,观点指数认为,这是销售市场反弹的情绪表现。由于3-4月为春节叠加疫情防控放松后的销售反弹周期,房企对销售的信心也有一定增长,因此也通过“以销定投”的方式体现在土地成交上。

数据来源:Wind、观点指数整理

2024年3-4月亦可能出现局部“小阳春”现象,但经过2023年市场的降温过程,2024年房企拿地可能会更加谨慎。

房企拿地侧重点差异,城中村改造恢复中

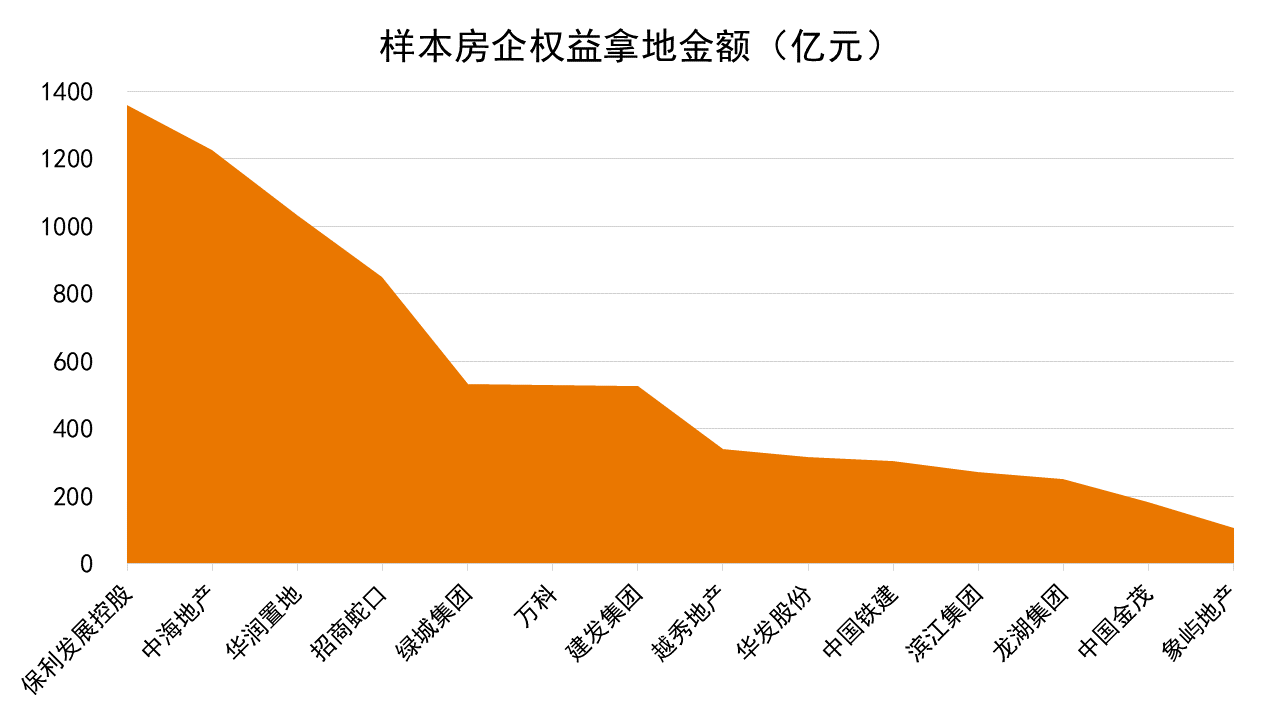

据观点指数统计,2023 年拿地支出(权益口径)处于前列的企业分别是保利发展、中海地产、华润置地、招商蛇口、绿城等房企。

数据来源:观点指数整理

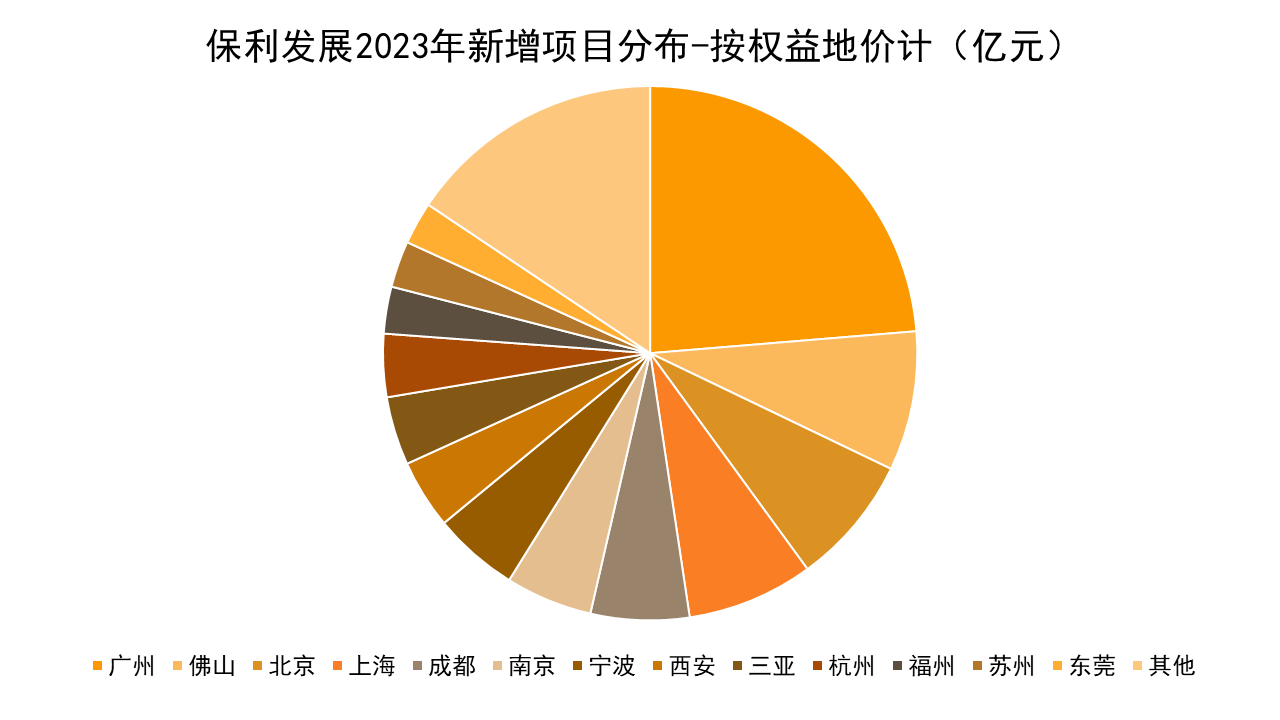

具体到个体上,保利发展主要关注大湾区城市的项目机会,2023年在佛山新增项目的权益地价超过北京及上海项目,另外东莞的新增土储亦占据一定分量;其次则是长三角城市,权益拿地金额超过30亿元的城市中长三角城市共有上海、南京、宁波、杭州、苏州等5个。

数据来源:企业公告、观点指数整理

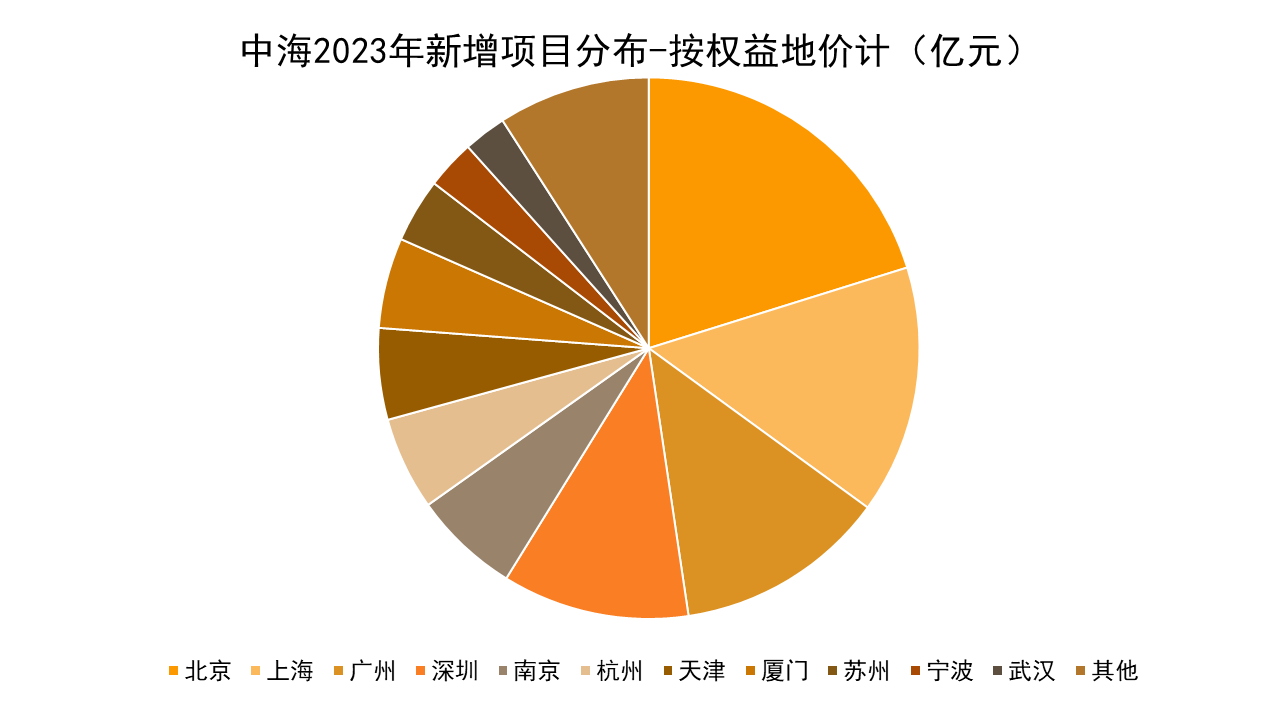

中海则主要关注一线城市,在这四个城市拿地的权益地价超过2023年总权益地价的一半,比例达到58.8%。总体来看,中海2023年新增项目主要位于一线城市和东部沿海城市。

数据来源:企业公告、观点指数整理

房企的另一种扩储方式是城市更新。房地产市场转型阶段,构建房地产新模式,保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”为房地产发展带来新的机会。

其中,城中村改造或成为房企参与的最重要的切入点。据了解,不少房企已开始布局城中村改造项目。

2023年9月,卓越集团深圳龙华赤岭头一片区旧改项目、南山区南新北项目分别完成交地,即将进入开发建设阶段,据企业披露,两项目可售货值合计约260亿元,除住宅外,项目亦将涵盖商业、商务公寓等产品。

中建系企业在城市更新中的存在感亦不低,近几个月动作频频,中建国际联合体中标长沙天心黑石铺城更片区项目,中建三局联合体摘得广州白云黄边村旧改项目,中建八局参投广州黄埔双沙城更项目。

此外,保利发展、中海、华润置地、招商蛇口、万科等企业此前已完成合作签约的项目亦陆续恢复推进。

随着城中村改造项目专项借款支持的落地,项目前期准备、征收补偿、安置建设等环节亦有望更顺利地开展。

撰文:黄韵哲 审校:陈朗洲

责任编辑:十一

提示声明:1、文内所含的所有设计效果图仅供参考,规划/外形/数据最终以实际或政府批文为准;2、本站部分资讯内容可能转载自互联网或其他媒体,转载的资讯信息并不代表本站立场或观点,同时本站亦不对其内容的来源作进一步追溯。本站对转载资讯的作者及媒体表示感谢,如转载的资讯内容侵犯了来源媒体的利益,请联系我们删除。

|

3月份新发放个人住房贷款利率已降至3.71% ,首次低于企业贷款利率(2024-04-15 03:34:33) 福州发放首笔灵活就业人员公积金贷款(2024-04-15 03:37:22) 张家港推出“卖旧买新”契税补贴 人才购房可提前申领补贴(2024-04-09 11:42:57) 财政部联合住建部发布新规, 规范城镇保障性安居工程补助资金管理(2024-04-15 03:38:46) 甘肃三城取消首套房贷利率下限 新发首套房贷利率3.79%(2024-04-11 11:18:03) 广东已有15个城市取消首套房贷利率下限(2024-04-07 11:21:51) 厦门3月一手住宅成交908套 环比上涨105.9%(2024-04-07 11:23:33) 河南洛阳:高层次人才公积金贷款最高额度100万元(2024-04-23 04:19:47) 瑞银:香港住宅楼价今年或跌5%(2024-04-23 04:37:24) 北京通州楼盘推出“买一送一”活动, 销售人员:仅限于部分房源且全款支付(2024-04-07 11:24:53) |

战略合作:江西客家人律师事务所、赣州电视台

Copyright © 2004- 赣州市拓维信息技术有限公司 9ihome.com 版权所有