据悉

《契税法》9月1日起施行

对赣州房主有影响吗?

关于契税那些事儿

一起来看!

01

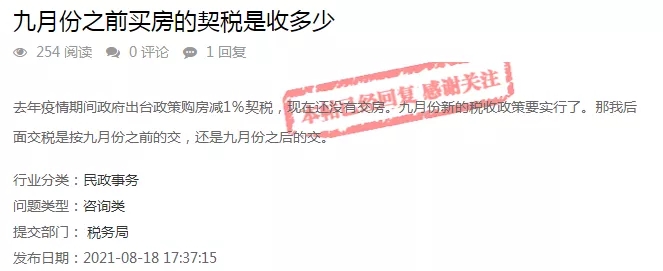

近日

有网友在“问政赣州”平台

咨询九月份新的契税法实行后

此前买的房子该如何缴税问题

对此

赣州市税务局

回复如下:

我省契税税率现按照《江西省财政厅 江西省地方税务局关于部分调整我省契税税率的通知》(赣财法〔2016〕32号)执行,对承受房地产开发企业新建非住宅的纳税人,其契税基准税率由4%下调至3%,纳税人承受住宅的契税基准税率保持3%不变,承受土地及其他非住宅的契税基准税率保持4%不变。

现在我市契税优惠暂继续按照《财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知》(财税〔2016〕23号)执行, 对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。2021年9月1日实施新契税法不影响该优惠政策的执行。我市契税优惠政策在上级未出台其他新的税收政策、法规、通知等前,都按财税〔2016〕23号文件执行。

缴纳购买商品房的契税,需按照缴契税时的婚姻状况,以家庭为单位,查询住房套次等为依据进行缴纳,因涉及的情况和法规、规章条目等较多,这里无法一一列举,因各人情况不同需缴纳税款计算较为复杂,建议网友带好相关资料去办税大厅咨询办理,或拨打当地税务大厅电话咨询。

02

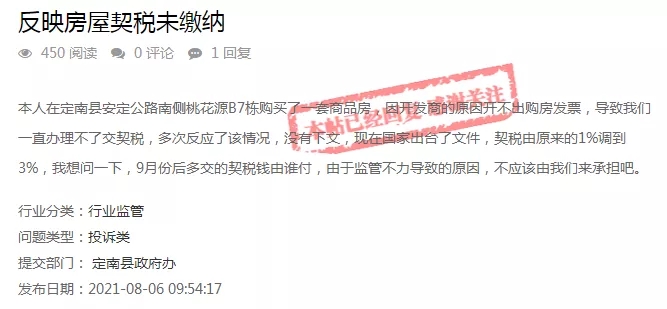

定南一网友反映

其小区开发商没有开具购房发票

导致不能交契税

9月1日因政策调整是否要多交契税

对此

定南县住房和城乡建设局

回复如下:

据调查了解,就网友反映涉及房地产交易契税政策问题,2021年7月28日, 江西省十三届人大常委会第三十一次会议表决通过《江西省契税具体适用税率等有关事项的方案》确定的税率相比现行税率有所下降,对房地产交易环节的契税优惠政策,目前仍按《财政部、国家税务总局关于调整房地产交易环节契税营业税优惠政策的通知》(财税【2016】23号)执行,购买家庭第一、二套住房的契税优惠政策保持不变。

开具发票办理不动产权问题。开发商承诺交房后,按合同约定时间为业主开具发票办好不动产权证。

下一步,定南县住房和城乡建设局将继续关注此事,要求江西明旺投资有限责任公司重视业主反映的问题,履行合同约定为业主开具发票办好不动产权证。

最新消息!

购买住房等契税优惠政策继续实施

近日,财政部网站发布了《关于契税法实施后有关优惠政策衔接问题的公告》(财政部 税务总局公告2021年第29号),《公告》明确了《中华人民共和国契税法》实施后继续执行的契税优惠政策。

《公告》明确,《财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知》(财税〔2016〕23号)第一条、第三条中关于契税的政策继续执行。第一条具体内容是:

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。

《契税法》9月1日实施

契税有啥变化?

一文了解!

《中华人民共和国契税法》(以下简称“《契税法》”)自2021年9月1日起施行,《中华人民共和国契税暂行条例》(以下简称“《暂行条例》”)同时废止。契税的税率是否真的提高了?《契税法》与《暂行条例》相比,哪些规定变了,哪些没变?别着急,小编已帮你整理好了↓↓↓

一、法定税率并未改变

《契税法》维持了《暂行条例》规定的3%~5%税率,并未上调,只是根据税收法定原则,对适用税率的确定程序进行了调整:由省级人民政府确定改为省级人民政府提出并报同级人大常委会决定,再按规定备案。

二、征税范围略有调整

《契税法》规定的征税范围略有调整,最主要的是将“集体经营性建设用地出让”纳入征税范围。

三、优惠对象有所扩大

《契税法》在原有优惠基础上,增加了对部分非营利机构免征契税的规定。同时,《契税法》明确,婚姻关系存续期间夫妻之间变更土地、房屋权属,法定继承人通过继承承受土地、房屋权属可以享受免缴契税优惠。

四、申报缴税更加便利

《契税法》将申报期限和纳税期限合二为一,纳税人在办理土地、房屋权属登记手续前,可一次性完成申报缴税。

五、纳税人权益更有保障

《契税法》还明确了退税情形、强化了涉税信息保密,这是充分保护纳税人权益的重要体现。

责任编辑:月野兔

提示声明:1、文内所含的所有设计效果图仅供参考,规划/外形/数据最终以实际或政府批文为准;2、本站部分资讯内容可能转载自互联网或其他媒体,转载的资讯信息并不代表本站立场或观点,同时本站亦不对其内容的来源作进一步追溯。本站对转载资讯的作者及媒体表示感谢,如转载的资讯内容侵犯了来源媒体的利益,请联系我们删除。

|

1985年开放,出道即巅峰!赣州最老的公园,又杀回来了!(2024-04-03 08:59:25) “百名香港特殊学生游祖国”赣州文化行活动首团出发(2024-04-17 11:05:25) 因多重因素影响未启动,赣州这一综合体暂未有调整规划的计划!(2024-04-08 09:25:24) 125.421亩!赣州市中心城区又一条快速路来了!(2024-04-15 04:10:55) 赣州红旗大道与八一四大道路口处规划建设人行天桥!(2024-04-03 02:43:05) 赣州“鸟巢”!预计六月底全面完工!(2024-03-27 08:54:51) 第六座人行天桥开放在即!就在赣南师大旁!(2024-03-28 08:57:42) 原计划融资5.54亿!赣州水务终止深交所主板IPO!系我市内规模最大的供水企业!(2024-03-28 09:15:37) 即将建成开园!赣州市总体国家安全观主题公园来了(2024-04-09 08:44:37) 2024年秋季开学!赣州这所全新小学计划8月完工!(2024-04-07 09:22:25) |

战略合作:江西客家人律师事务所、赣州电视台

Copyright © 2004- 赣州市拓维信息技术有限公司 9ihome.com 版权所有